What the Future of Cash Has to Do with Futures Thinking

The question that actually opens things up is: What if? And that's precisely where the difference between speculation and strategic foresight lies. The digital euro is an almost perfect example to make that distinction visible.

Why This Matters Right Now

We value cash, but we're using it less and less. In the eurozone, cash usage has dropped by around a quarter (Reich, 2026). At the same time, many people associate the note in their hand with something that's hard to digitize: independence, anonymity, resilience in a crisis. The fact that demand for cash is actually rising even as fewer transactions are made in cash is known as the "banknote paradox" (Bundesbank, 2026). The digital euro sits right in the middle of that tension.

This became clear during a Bundesbank talk at this year's re:publica 2026. It opened with a quick audience poll: who considers the preservation of cash important? A clear majority — and the reasons came fast: independence, anonymity, resilience, data privacy. For many people, cash is more than a means of payment; it's a piece of autonomy you can hold in your hand. The sober reality alongside that: digitization cannot be stopped. Somehow, both things are true at once.

A Promise

In his talk, Dr. Jens Reich of the Bundesbank outlined what a digital euro is supposed to deliver: it would be secure, free to use, and always available. You could use it anywhere in Europe — in shops, online, or to send money to friends. And it would make the European payment system more efficient, foster innovation, and increase resilience against cyberattacks and technical disruptions. A compelling picture. But still: a picture. A statement of intent, not a law of nature — and therefore exactly the kind of future image that invites scrutiny.

- The Roadmap

A Product, Not a Destiny

In the talk, the Bundesbank described the digital euro as a product with a unique feature that doesn't yet exist in this form: digital banknotes. Central bank money that works digitally but retains the character of cash and that wouldn't necessarily require yet another smartphone app, since it could also work through a card-based solution.

The word product is crucial here. A product doesn't simply fall from the sky; it gets made - out of decisions being taken right now. And depending on how they turn out, the digital euro could look completely different ten years from now:

What if…… it delivers the strengths of cash in digital form - as anonymous and independent as a banknote? And what if not? What if every payment leaves digital traces? Between these poles lie exactly the values the audience listed during the talk.

What if… it reduces Europe's dependence on non-European providers? Today, much of online payment runs through services based elsewhere. In Germany, services like PayPal dominate, while the girocard stops at the border. A digital euro would mean moving away from PayPal and the like, toward a payment infrastructure that Europe controls itself. But what if that very agreement falls through because it takes too long?

And Cash? We've Already Played This Through

The biggest what-if question of all may not lie in the euro itself, but in what it does to cash.

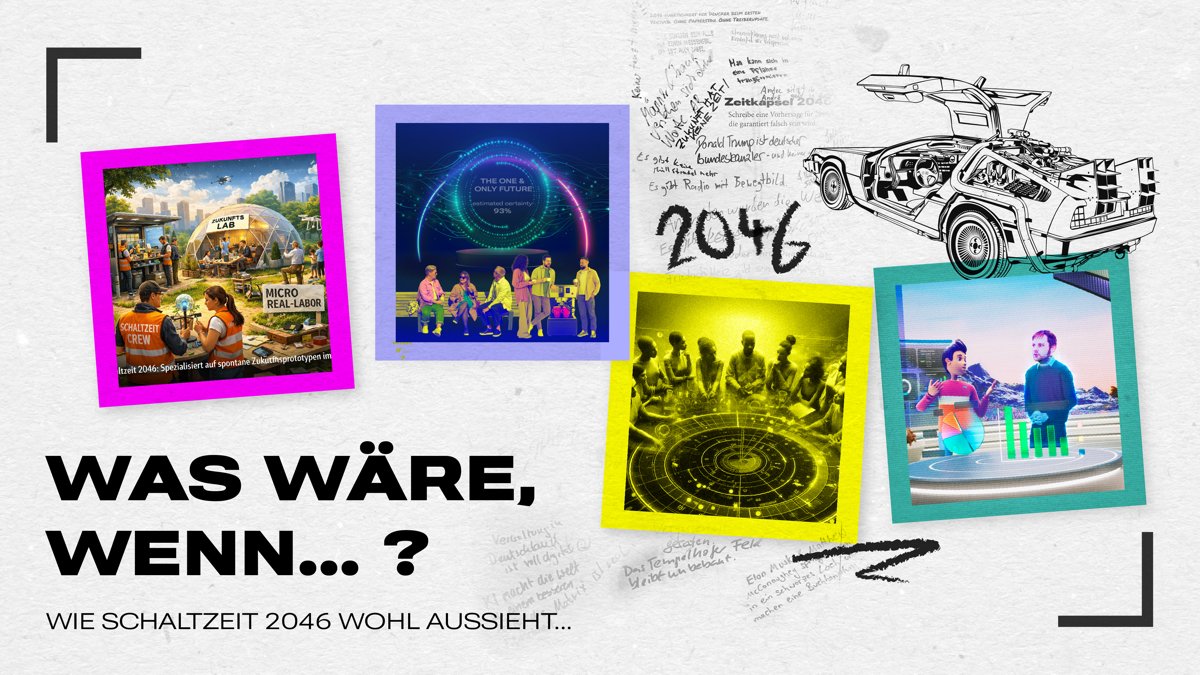

That's exactly what the German Bundesbank commissioned in 2024: three possible future scenarios, which Schaltzeit translated into visual images:

Illustrations from the study "BARGELD DER ZUKUNFT“, illustrated by Schaltzeit. Are you Team cashless or cash?

The Hyper-Digital Payment World

What if… the future of payment is artificially intelligent, convenient, and vulnerable ? In this future image, cash has all but vanished from everyday life. Geopolitical shifts and digitization have transformed society, AI secures prosperity, and every area of life is heavily digitized. Bank branches and ATMs have nearly disappeared, and almost no one pays in cash anymore. Providers of cashless payment solutions are an attractive target for attackers, both private (ransomware) and state actors as well as extremist groups looking to sow chaos or bring about regime change.

The Cash Renaissance

What if… the future of payment is artificially smart, self-determined, and resilient ? This future image is a partial return to cash. In response to global supply chain problems, people are buying more locally again, and awareness of crisis preparedness has grown. After minor reforms (the elimination of 1- and 2-cent coins, rounding rules, more payment machines), many once again find cash uncomplicated. Usage initially declines but stabilizes in the 2030s. Cash thus becomes a factor of resilience in times of crisis.

The Vanishing Hybrid Payment World

What if… the future of payment is artificially pluralistic, segregated, and indifferent In this future image, whether someone uses cash depends heavily on their circumstances and attitudes. Retailers push toward cashless payment, and access to cash steadily deteriorates. The costs of maintaining the cash cycle and the ATM network become prohibitively expensive once and for all and cash usage quietly slips away.

Three images, with no verdict on which one comes to pass. The value lies elsewhere: whoever has thought through all three is prepared for any of them - and can recognize where there's room to help shape things today.

Why This Is More Than a Thought Experiment

The point of this exercise isn't to guess the "right" future, but to be prepared for any of them, no matter which one arrives. Whoever has thought through several futures won't be caught completely off guard by any of them, and will recognize their room to maneuver: the points where they can actively help shape things, rather than merely reacting later.

The digital euro is just one example among many here. The same mindset carries through nearly every question organizations face today, whether AI, supply chains, regulation, or societal change. The exercise stays the same.

Because the future isn't an event that happens to you. It's a series of points where the tracks are set. The only question is who's standing at the switches.

- Futures Experiences

We make these what-if spaces tangible at Schaltzeit, for example in our Futures Experiences. You can find out more here Futures Experience – Which questions about the future are on your mind right now? Come talk with us.

Further links and reading

- The rp26 talk to listen back to: https://www.youtube.com/watch?v=oh3nxqVmSyU

- Bundesbank study (2024) Bundesbank-Studie: Wie Bargeld in der Zukunft genutzt wird | Deutsche Bundesbank.

- Bundesbank (2026): Demand for euro banknotes and euro coins at the Bundesbank: current developments. Monthly Report, March 2026.

- What else we experienced at rp26 https://schaltzeit.com/republica26-teamausflug